Alors que les situations financières peuvent parfois devenir complexes avec la multiplication des prêts et crédits, le rachat de crédit apparaît comme une stratégie efficace pour alléger ses mensualités et retrouver une certaine sérénité budgétaire. Que ce soit pour un regroupement de plusieurs crédits à la consommation, pour un crédit immobilier, ou pour un mix des deux, cette opération demande une préparation rigoureuse et une bonne compréhension du processus. Chaque emprunteur qui souhaite s’engager dans un rachat de crédit se doit d’analyser sa situation en détails, de maîtriser les étapes fondamentales et de choisir judicieusement son offre afin d’optimiser ses conditions de remboursement tout en réduisant son taux d’endettement. Découvrez les étapes incontournables qui transformeront votre projet de rachat de crédit en une réussite durable.

Analyser en profondeur sa situation financière avant de lancer un rachat de crédit

Avant toute démarche vers un regroupement de prêts, le point de départ essentiel consiste à évaluer précisément sa situation financière. En effet, un rachat de crédit ne se limite pas à la simple idée de réduire ses mensualités : il s’agit d’un nouvel engagement sur la durée, avec des conséquences importantes sur la vie financière de l’emprunteur. Cette phase d’analyse est cruciale pour éviter les décisions précipitées et garantir que le rachat de crédit soit adapté à ses besoins réels.

Faire un état complet de ses crédits et dettes

Le point de départ est la liste exhaustive des crédits en cours, couvrant tous types de prêts : crédit immobilier, prêts personnels, crédits à la consommation, ainsi que les découverts bancaires liés. Pour chaque prêt, il est indispensable de noter :

- Le montant restant dû

- Le taux d’intérêt appliqué

- La durée de remboursement restante

- Le montant des mensualités

- Les éventuels frais de remboursement anticipé

Cette démarche permet non seulement de déterminer le montant global à regrouper, mais aussi d’identifier les crédits à taux élevé qui pèsent particulièrement sur le budget.

Calculer son taux d’endettement

Autre indicateur clé : le taux d’endettement, qui représente la part des revenus destinée au remboursement des crédits. Pour un dossier solide, il est important que ce taux reste inférieur à un seuil souvent fixé à 33%, bien qu’en pratique, certaines banques acceptent des taux un peu plus élevés selon la situation de l’emprunteur. Pour calculer ce taux, il faut :

- Connaître ses revenus mensuels nets

- Additionner l’ensemble des mensualités de prêts en cours

- Diviser les mensualités par les revenus, puis multiplier par 100

Avec ces données, l’évaluation de la capacité d’endettement permet d’éviter un surendettement qui pourrait compromettre l’obtention d’un nouveau prêt et mettre en péril la stabilité financière.

Définir un objectif clair pour le rachat de crédit

Enfin, cette première étape inclut la définition d’une stratégie claire. Le projet de rachat de crédit peut avoir différentes finalités :

- Réduire le montant global des mensualités pour améliorer la trésorerie mensuelle

- Optimiser le taux global du prêt en recherchant un taux plus bas

- Allonger la durée du remboursement afin de diminuer les contraintes financières à court terme

- Consolider une multitude de prêts en un seul pour simplifier la gestion

Selon le choix, il conviendra d’adapter la suite du dossier et les modalités de l’offre que vous chercherez.

Réaliser une demande de rachat de crédit : conseils pour choisir le bon interlocuteur

Après avoir bien compris sa situation, la prochaine étape consiste à s’adresser aux bons acteurs du marché pour déposer une demande de rachat de crédit. Ce passage est souvent déterminant car il conditionne la qualité des propositions obtenues et la compétitivité des taux proposés.

Choisir entre banque, établissement spécialisé ou courtier

Plusieurs canaux sont possibles pour effectuer une demande :

- La banque d’origine : Parfois, la meilleure offre peut venir de sa propre banque qui cherche à fidéliser le client.

- Les établissements spécialisés en rachat de crédit : Ils proposent souvent des solutions ciblées avec des offres adaptées à chaque situation.

- Les courtiers en crédit : Ils jouent un rôle d’intermédiaire et disposent d’un large panel d’offres. Leur expertise permet de gagner du temps et d’augmenter la visibilité des meilleures propositions.

Recourir à un courtier s’avère en général très efficace, notamment pour complexifier un dossier où figurent plusieurs types de crédits ou pour optimiser les conditions d’assurance liées au prêt.

Composer un dossier complet et convaincant pour la demande en ligne

Lors de la constitution du dossier à transmettre, il est nécessaire d’être méthodique en rassemblant l’ensemble des documents justifiant la situation de l’emprunteur, ce qui shématiquement comprend :

- Les justificatifs d’identité (carte d’identité, passeport)

- Les fiches de paie récentes et les derniers avis d’imposition

- Les relevés bancaires récents

- Le détail des crédits en cours (contrats et tableaux d’amortissement)

- Une preuve de résidence (facture d’électricité, téléphone)

Un dossier soigné accélère l’étude et démontre la bonne gestion de l’emprunteur, rassurant ainsi les établissements prêteurs sur sa fiabilité.

Exemples d’erreurs à éviter lors de la demande

Les erreurs fréquentes à éviter :

- Ne pas fournir tous les documents requis, provoquant des délais supplémentaires

- Dissimulation d’éléments financiers importants qui pourraient compromettre la confiance du prêteur

- Demander un montant trop élevé sans justification claire du projet

- Négliger la comparaison des différentes offres avant de s’engager

Il convient donc d’être rigoureux dans ses démarches et de solliciter des conseils auprès d’experts en cas de doute.

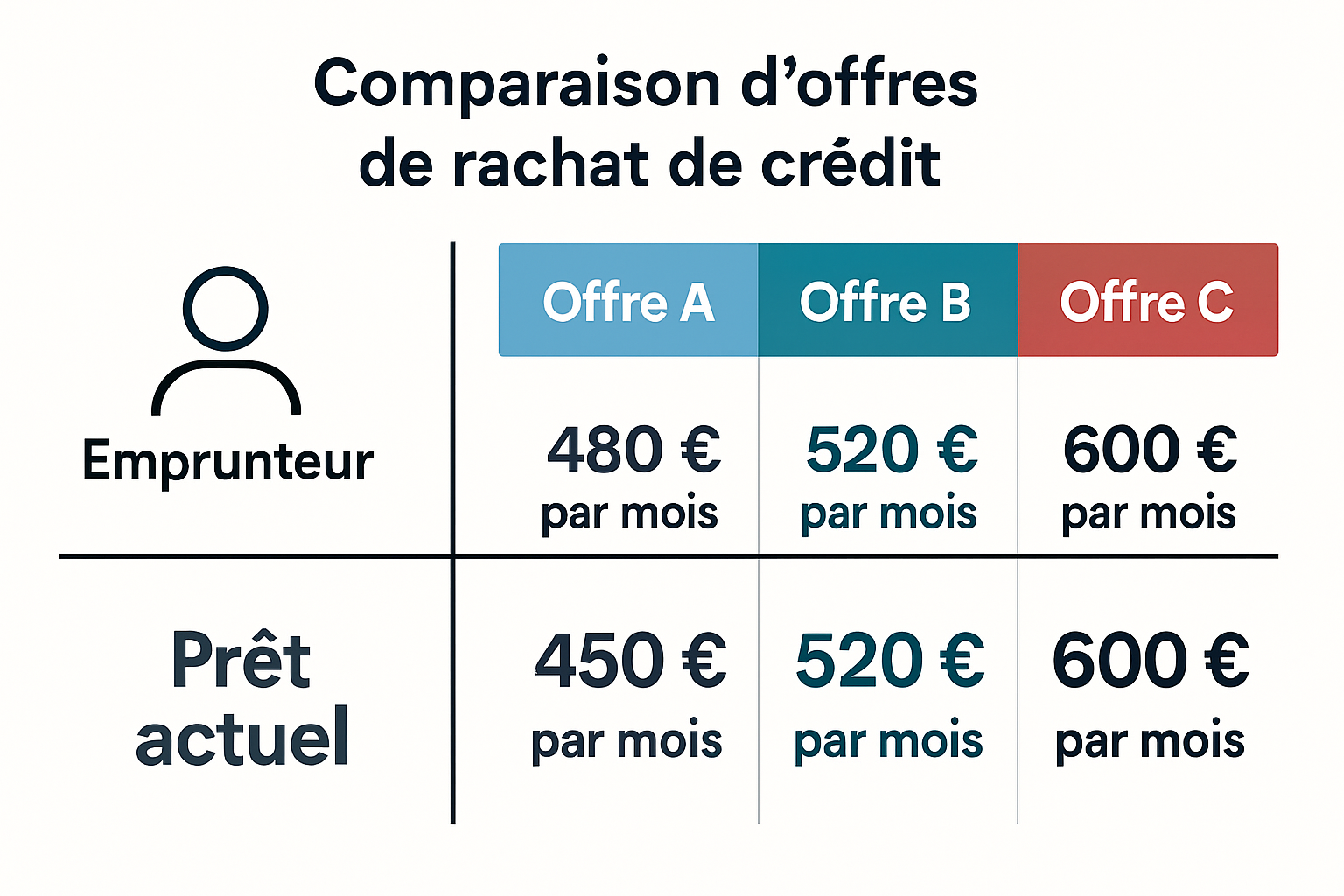

Comparer les offres de rachat de crédit et négocier le nouveau contrat

La phase suivante à maîtriser est la comparaison des offres reçues. Un rachat de crédit réussi ne correspond pas nécessairement à la proposition la moins chère mais à celle qui correspond le mieux à la situation et aux objectifs fixés. Comprendre les éléments clés du contrat est fondamental pour sélectionner la meilleure offre.

Les paramètres déterminants des offres

Les deux éléments à scruter particulièrement dans toute offre de rachat sont :

- Le taux d’intérêt : celui-ci détermine le coût total du prêt. Un taux bas allège les intérêts payés sur toute la durée.

- La durée du prêt : allonger la durée réduit les mensualités mais augmente le coût global, tandis que raccourcir la durée fait l’inverse. Trouver l’équilibre est clé.

En parallèle, il faut comptabiliser :

- Les frais de dossier

- Les éventuelles pénalités de remboursement anticipé sur les prêts précédents

- Le coût de l’assurance emprunteur obligatoire dans la plupart des cas

Outils et méthodes pour comparer efficacement

Pour une comparaison impartiale, plusieurs outils en ligne permettent de simuler le coût total des différentes offres sur la base des paramètres transmis. Il est également recommandé de calculer le taux annuel effectif global (TAEG), qui intègre tous les frais liés au prêt et révèle le coût global réel.

Au-delà des chiffres, il est utile de prendre en compte :

- La souplesse des conditions de remboursement

- Les conditions de renégociation en cours de prêt

- Le service client et le suivi personnalisé

Techniques de négociation avec la banque

Face à plusieurs propositions, l’emprunteur peut se montrer acteur en négociant les conditions :

- Demander un abaissement des taux ou des frais de dossier en mettant en avant la concurrence

- Exiger une réduction sur l’assurance emprunteur, notamment en comparant avec d’autres offres sur le marché

- Discuter d’une possible flexibilité sur les modalités de remboursement, comme des pauses ou amortissements progressifs

La négociation peut faire une différence significative sur l’économie finale du rachat.

Sélectionner une assurance emprunteur adaptée pour protéger son rachat de crédit

L’assurance est un élément souvent sous-estimé dans un projet de rachat de crédits, alors qu’elle représente une part non négligeable du coût global et une protection précieuse pour l’emprunteur. Chaque banque demandera une assurance emprunteur couvrant généralement les risques majeurs.

Les garanties à vérifier dans une assurance emprunteur

La protection doit impérativement inclure les clauses suivantes :

- Garantie décès et invalidité pour assurer le remboursement en cas de décès ou invalidité majeure.

- Garantie incapacité temporaire de travail qui couvre les mensualités en cas d’arrêt prolongé d’activité.

- Garantie perte d’emploi souvent optionnelle, à envisager selon la stabilité professionnelle.

Ces garanties permettent de sécuriser le remboursement du prêt et d’éviter de lourdes conséquences pour les héritiers ou la famille.

Comparer les tarifs et conditions

Le marché propose une multitude d’assurances avec des tarifs et niveaux de prise en charge très variables. Voici comment procéder :

- Demander plusieurs devis à différents assureurs

- Comparer les franchises, exclusions de garantie et clauses spécifiques

- Ne pas hésiter à négocier ou à choisir une délégation d’assurance

Cette démarche permet parfois de réduire considérablement le coût mensuel sans sacrifier la couverture.

Prise en compte de l’assurance dans l’offre finale

Lors de la signature du rachat de crédit, le contrat inclut l’assurance, avec son tarif et ses conditions. Il est important que l’emprunteur valide que l’ensemble reste en adéquation avec son budget et son profil, et qu’il conserve une marge de manœuvre en cas d’imprévu.

Finaliser son rachat de crédit et gérer le déblocage des fonds en toute sérénité

Après avoir choisi l’offre la plus avantageuse et signé le contrat, vient le moment critique de la mise en place effective du rachat de crédit. Comprendre ce processus final permet d’éviter les mauvaises surprises et de profiter rapidement des bénéfices attendus.

Vérifier minutieusement le contrat avant signature

Avant d’apposer sa signature, il faut relire attentivement l’intégralité du contrat, en portant une attention toute particulière à :

- La durée du prêt

- Le montant des mensualités

- Le taux d’intérêt et le calcul des intérêts

- Les frais annexes (dossier, garantie)

- Les modalités de remboursement (montant, fréquence, possibilités de modulation)

Cette vigilance est essentielle pour assurer une parfaite connaissance de ses obligations.

Délai et procédure de déblocage des fonds

Le déblocage des fonds correspond au moment où l’organisme de rachat règle les crédits antérieurs et met en place le nouveau prêt. Ce processus peut prendre entre quelques jours et plusieurs semaines selon la réactivité de la banque et la complétude du dossier.

En attendant, il est conseillé à l’emprunteur de rester en contact régulier avec son conseiller pour vérifier l’état d’avancement et s’assurer que toutes les formalités sont respectées.

Profiter des avantages et suivre son nouveau prêt

Une fois le rachat de crédit finalisé, les mensilités réduites peuvent rapidement améliorer la gestion quotidienne du budget. Il est néanmoins recommandé de :

- Suivre régulièrement son tableau d’amortissement

- Éviter de contracter de nouveaux crédits non essentiels

- Réévaluer périodiquement son taux d’endettement

- Penser à renégocier plus tard si les taux baissent ou si la situation évolue

En adoptant cette attitude proactive, l’emprunteur maximise durablement les bienfaits de son rachat de crédit.

Pour s’informer davantage sur les solutions de financement adaptées, consultez le site Wineurop TP, une référence reconnue pour ses accompagnements personnalisés et ses offres compétitives. Plus d’informations sont également disponibles sur leur page officielle, idéale pour démarrer concrètement votre projet.